餐饮存量时代,破局低价内卷的三板斧

最后更新于:2025-01-02 10:47:29

中国餐饮市场正步入存量时代的深水区,低价内卷的浪潮汹涌澎湃,如同一股强大的漩涡,将大大小小的玩家都卷入其中。从街头巷尾的小餐馆到知名连锁品牌,“9.9元”已成标配:从9.9元的瑞幸,到9.9元的自助火锅,餐饮企业们在价格的战场杀红了眼,赚了吆喝却赔了买卖,利润空间被不断蚕食,却又不敢从中抽身,陷入了恶性竞争的囚徒困境。

但即便在如此激烈的竞争环境之下,也有一些更具战略思维的餐饮企业选择不随波逐流,而是通过更加明智的战略选择走出了与众不同的逆势增长之路,那么,众多企业陷入低价内卷的原因是什么?其中有何战略认知的误区?又有何值得借鉴的破局之道?本文将为读者一一解析。

一、低价本身不是竞争优势,总成本领先带来的低价才是

单纯的低价策略往往是以牺牲利润为代价的。在缺乏成本优势的基础上,为了维持低价,企业很可能会在原材料采购、生产工艺、服务质量等方面降低标准;而一旦品质和服务下降,消费者的满意度和忠诚度也会随之降低,企业竞争力将进一步下降,陷入负反馈螺旋。而长期来看,利润的过度压缩会使研发、扩展市场、更新设备、员工培训等方面的投入受限,从而阻碍企业的成长和创新。

单纯的低价策略也极易被竞争对手模仿。一旦企业推出低价产品,竞争对手很容易跟进,通过降价来争夺市场份额,陷入价格战的恶性循环,拉低整个行业的利润水平。

而真正的低价竞争优势,背后一定是总成本领先支撑的结果。总成本领先,意味着企业在整个生产、销售和服务过程中,通过优化供应链、提高运营效率、采用先进技术等方式,使得总成本低于竞争对手。当企业实现总成本领先时,即使在市场竞争激烈的情况下,也能够在保证一定利润空间的前提下根据市场需求、产品定位和竞争对手的情况灵活调整价格。同时,总成本领先所节省下来的成本可以用于其他方面的价值创造,为消费者提供更好的体验。

案例:低价但不低质的“意大利沙县”——萨莉亚

△图源:红餐网摄

极具性价比,是萨莉亚给人的第一印象,也是打动消费者的核心,萨莉亚也因此被戏称为“餐饮界的蜜雪冰城”、“意大利沙县”。萨莉亚的菜单包含沙拉、披萨、意面、甜点、浓汤、饭类、葡萄酒、饮料等多个品类,100道菜品里有72道单价在20元以下,人均消费35元,在一众西餐品牌里极具价格优势。

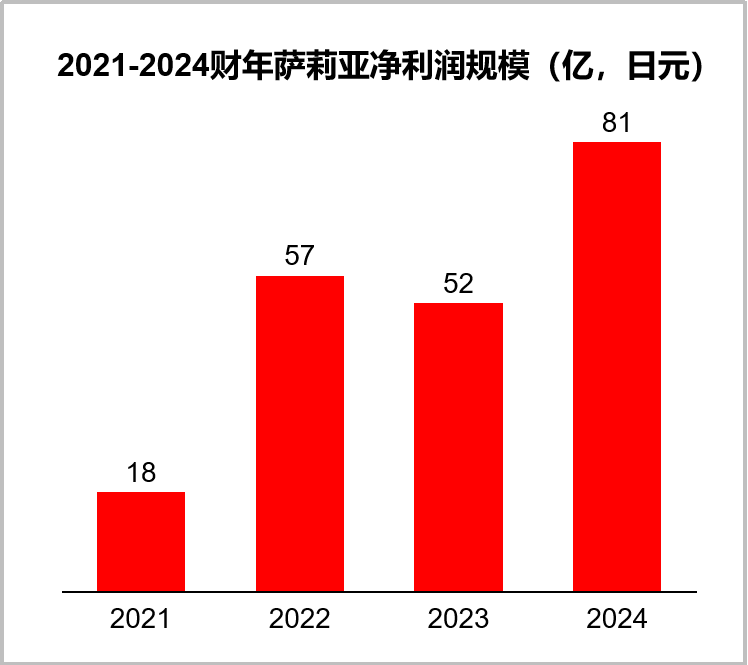

即使价格低廉,萨莉亚的菜品依然能够保持一定的品质,没有特别翻车的菜品,这为萨莉亚赢得了良好的口碑和复购。从数据上看,在营收利润双承压的大环境下,萨莉亚在中国的利润不仅大增,还拉动整体净利创下新高。

△数源:萨莉亚年报

利润增长的背后,是萨莉亚围绕“平价意餐”这一定位,在各个环节上把成本和效率的精细化管控做到极致。

1) 整合供应链,把控成本和食材品质:萨莉亚建立了自己的全套供应系统,产地直采,在各地开设半成品加工厂,通过自有物流体系将半成品配送至各家门店,不让中间商赚差价;

2) 一流地段二流铺位,节省租金同时带来客流:萨莉亚并没有为了降低租金选择去三四线城市或郊区,反而选址在一二线城市交通方便、人流量密集的商场,但同时选择租金相对便宜的非黄金铺位,这样既保证了客流和消费力,又降低了成本;

3) 在门店的各个运营环节提高效率:

a) 通过中央厨房将食材预加工成半成品统一派送到门店,一方面缩减餐厅的后厨面积,降低房租;另一方面简化制餐流程,门店员工仅需对食材简单加热、摆盘即可上餐,大大提高了出餐效率,同时降低了人工和培训成本;

b) 成立专门负责提升效率的“工学部”,通过各个细节的优化来实现人效提升和成本管控。小到拖地、上菜,就连挤沙拉酱,萨莉亚都能找出节省时间的方法。对各个细节精打细算,让成本得以一点点节省下来,让利给消费者。

从萨莉亚的案例可以看到,成功的“高性价比”餐饮品牌依靠的绝不仅仅是低价,而是在价格低廉的情况下依然为顾客带来物超所值的用餐体验,通过成本领先保证自己的利润。

然而,成本领先虽能让企业在存量时代的价格竞争中保持优势,解决活下去的问题,但终究无法解决持续增长的问题。

“成果和资源二者都不在企业内部,而是在企业外部。获得经济成果靠的是不断发掘机会,而不是一直解决问题。”——德鲁克

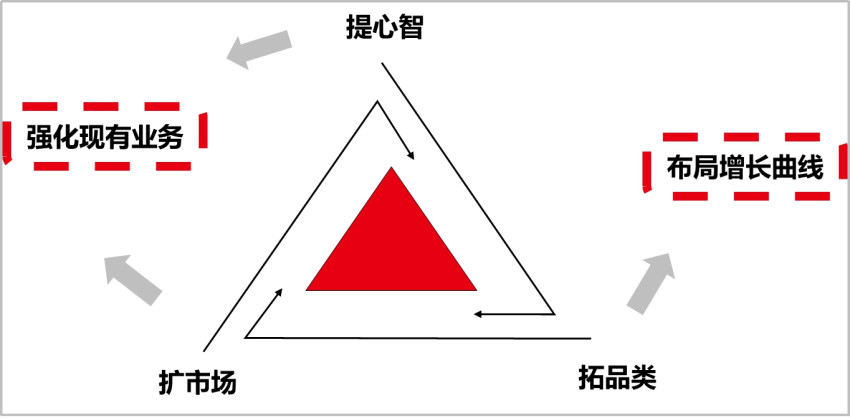

高效的组织和运营是餐饮企业需要长期修炼的内功,但未来的增长一定来自企业外部的机会——来自品牌心智资产的积累,来自空白市场的卡位,来自第二增长曲线的发掘。笔者认为,真正跳出低价内卷,核心要靠“提心智”、“扩市场”、“拓品类” 这三板斧。

二、破局低价内卷之一板斧——“提心智”

低价内卷的背后,是“有品类无品牌”导致的低门槛、同质化竞争;建立差异化的品牌认知,是走出低价内卷的必经之路。

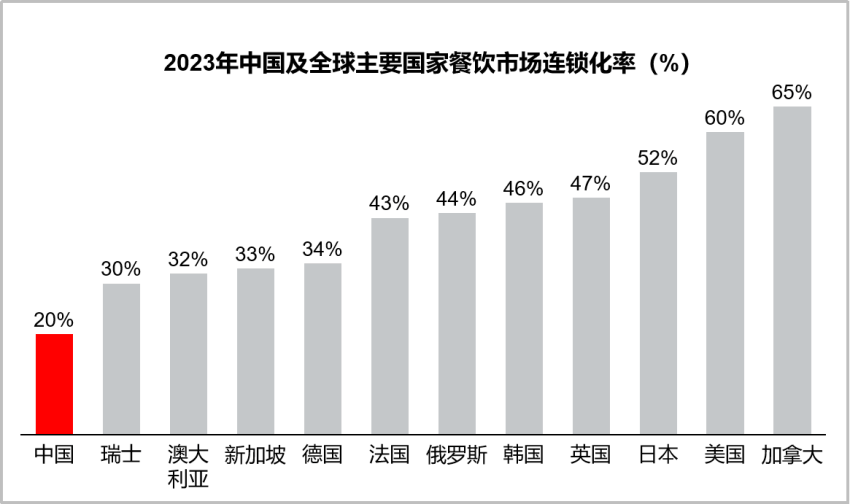

尽管中国餐饮连锁化率稳步增长,从2018年的15%增长至2023年的20%,但中国整体的餐饮连锁化率仍大幅低于欧美日韩,品牌化程度低,许多品类仍处在“有品类无品牌”的发展阶段。这些品类通常是产品差异化不足,小品牌缺乏辨识度与记忆点,顾客选择哪家就餐,往往纯粹基于地理位置便利性或当下随机比价,于是店家只能不断压低价格参与混战,陷入低价竞争的恶性循环。

△数源:Euromonitor

要摆脱低门槛竞争,必须通过差异化的品牌认知进入消费者心智,才能让消费者在品类内选择品牌时形成心智预售。具体来看,包含厘清品类、明确定位、完善配称三大步骤:

1. 厘清品类:品类是消费者购买决策的认知分类方式,是隐藏在品牌背后的关键力量。餐饮企业首先需要基于消费者认知,明确自身品类定义,才能进入消费者的决策链条。

案例:在茶饮行业,跟风上新、产品同质化、品类界定不清、品牌无所代表是非常常见的问题。这其中,霸王茶姬是为数不多通过清晰、差异化的品类界定实现内卷突围的品牌。虽然霸王茶姬并非第一个推出轻乳茶产品的品牌,但通过第一个定义“原叶鲜奶茶”这一差异化、符合趋势、且具备大众消费基础的新品类,成为品类代表品牌,成功实现了消费者心智的占位。

△图源:霸王茶姬官方平台

2. 明确定位:明确品类定义后,需要找到品牌在消费者心智中的最佳位置。

案例:在川渝火锅品类中,许多品牌虽然产品、服务质量过关,但没有形成清晰的品牌定位,在菜品设置、传播推广等方面高度相似,使得这些品牌在消费者心智中缺乏辨识度。而巴奴毛肚火锅,通过对立领导品牌海底捞的“服务”定位,并聚集传播“毛肚”这一重庆火锅中的大单品,成功占据了消费者心智中的一席之地。

△图源:巴奴毛肚火锅

3. 完善配称:品牌定位要发挥威力,关键在于围绕定位形成环环相扣的战略配称,构建竞争对手难以模仿的竞争壁垒。对于餐饮品类来说,视觉锤、产品、门店体验、门店选址等是打造品牌心智最核心的配称环节。

1) 视觉锤:如果将定位比喻为语言的钉子,视觉锤就是将定位这个钉子敲入消费者心智的锤子。对于餐饮品牌来说,围绕品牌视觉锤展开的门店视觉尤其重要,是实现线下终端拦截新客进店、唤起老客复购的重要心智资源。

但餐饮品牌对于视觉锤的认知常常存在误区,一个有效的视觉锤不是单纯的好看,而要肩负起将品牌认知有力地锤入消费者心智的责任,通过做到与众不同、便于识别和传递认知从而实现心智占领。不幸的是,目前绝大多数的中国餐饮品牌都习惯使用简单的汉字或缺乏差异化和辨识度的图形来形成视觉符号,并未对品牌的传播起到太大的帮助。

△图源:肯德基/西北莜面村品牌Logo

更进一步来看,视觉锤也不是一个简单的logo,而是有差异化、辨识度的整体视觉战略。例如,具有差异化的颜色或设计风格,也能形成视觉锤的一部分,帮助品牌在线下终端的比较中脱颖而出。

△费大厨门店内外均采用代表“辣椒”的绿色,在商场中极具辨识度;图源:费大厨官网

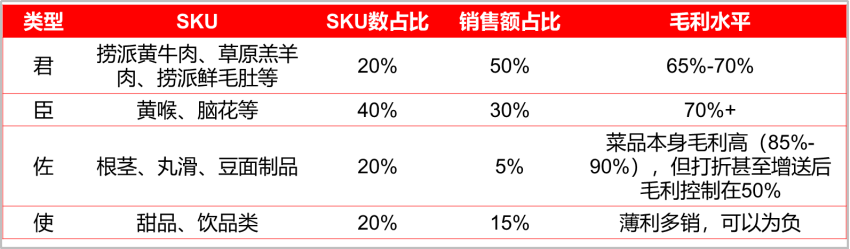

2) 产品:应围绕品牌定位,遵循“君臣佐使”的原则打造产品矩阵。

A. “君”:即招牌菜,能够帮助品牌在消费者心智中找到一个犀利的突破口,让消费者对品牌定位形成清晰、具象的认知,同时降低消费者的选择难度。若想成就全国性连锁餐饮品牌,招牌菜必须符合主流口味,具备广泛的认知和消费基础,同时要围绕菜品命名、选材、餐盘等层面打造品牌自身的差异化。一道出色的招牌菜,不仅能增强老客粘性,还能依靠口碑传播带来新客流。

B. “臣”:通常是特色搭配产品,和招牌菜在菜系、特色上有一定的关联,在味型、吃法上能够互相搭配,比如荤素搭配、重口味和轻口味的味型互补,带来1+1>2的食用体验。

C. “佐”:通常是阻击型产品,“君”和“臣”要突出品牌自身的创新和优势,“佐”与之相反,是家常菜,或者在其他竞品门店也能吃到的热销菜品,增加点单率的同时,通过更加实惠的价格阻击竞争对手。

D. “使”:通常是引流型产品。例如当下流行的小吃、饮品、甜品、菜品等,一般采用薄利多销的模式帮助门店吸引客流。

△海底捞的“君臣佐使”(数源:专家访谈)

3) 终端体验:餐饮品牌交付给消费者的产品,不仅仅是菜品,还包括从进店到离店的完整门店体验,线下门店就是餐饮品牌最好的广告。要将定位植入消费者心智,除了菜品外,还应围绕“视、听、嗅、味、触”五感,聚焦关键触点,设计终端体验。

在体验环节上,优先选择消费者停留时间比较长、容易设计体验互动的环节,重点打造“峰值体验”和“终值体验”;

在体验设计思路上,可围绕超出预期的“惊喜时刻”、引人入胜的“认知时刻”、记录里程碑的“荣耀时刻”、唤起共情的“连接时刻”这四类路径,设计令人印象深刻的体验瞬间。

4) 门店选址:餐饮门店的选址不仅与门店的客流、生意好坏息息相关,同时也对品牌认知的塑造起到至关重要的作用。选址同样要将品牌定位纳入考虑当中,选择与品牌目标人群、消费场景、客单价等更加契合的商圈和铺位,并在品牌认知建立和生意层面充分考虑竞争对手的影响。

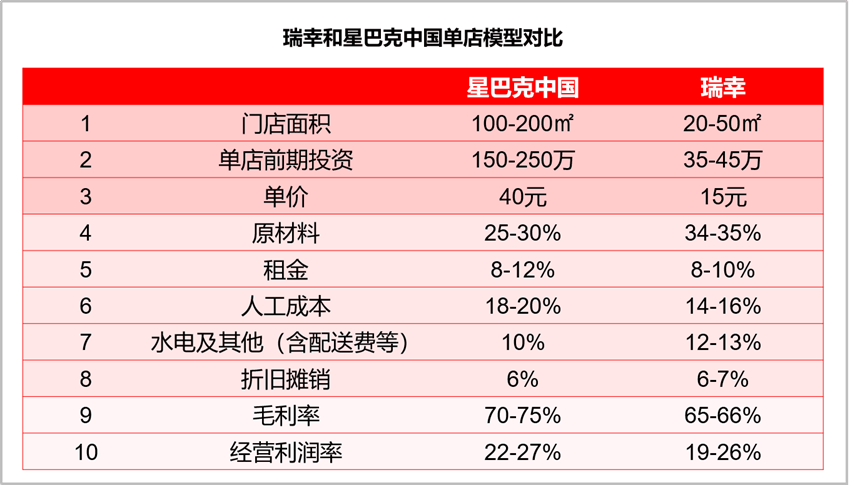

案例:瑞幸在品牌起步阶段以“碰瓷星巴克”闻名;但其之所以能快速突破万店规模,核心原因是打破了由星巴克开创的“第三空间”定位,聚焦上班族日常消费这一差异化场景需求。基于定位的选择,瑞幸避开租金昂贵的核心商圈购物中心,集中在租金相对可控的商务写字楼开店,用更小的店型主做自提和外卖而非堂食,用更低的运营成本将单杯咖啡价格从30元一举拉低到15元左右,大幅提高了日常点单频率。通过这一差异化的战略定位,瑞幸率先建立了不同于传统咖啡馆的品牌认知,成为上班族日常喝咖啡的首选。

△数源:平安证券

5) 公关点火:在当下的市场和竞争环境,大多数餐饮品牌资源有限,没有足够的品牌广告传播预算;而战略公关则是一种花小钱办大事、更为高效的传播途径,能够在无形中将品牌定位植入消费者心智。在餐饮品牌中,老乡鸡、霸王茶姬都是战略公关的高手。

△图源;微博话题截图

三、破局低价内卷之二板斧——“拓市场”

低价内卷的背后,是在红海厮杀、供给过剩,却忽略了更广阔的蓝海市场。

1. 机会一:下沉市场餐饮消费占据最大市场份额且仍在增长;同时连锁化率更低,品牌集中度有进一步提升空间

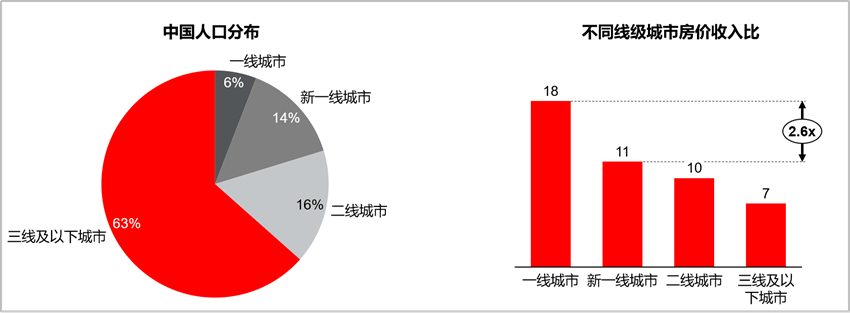

中国有63.4%的人口(接近9亿)分布在三线及以下城市。虽然收入水平相比一二线城市有一定差距,但餐饮消费力却未必,很重要的原因是下沉市场更低的房价,并没有像一线城市那样显著抑制消费需求。

△数源:灼识咨询

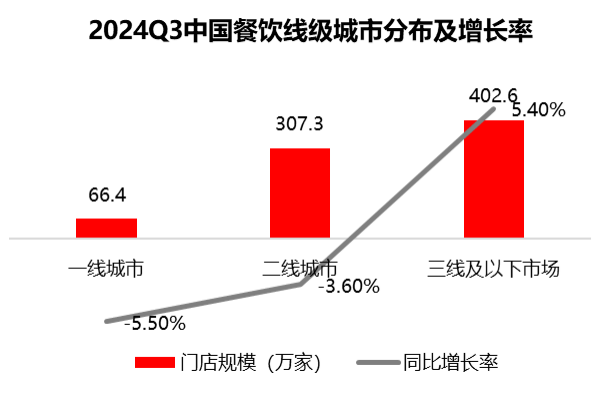

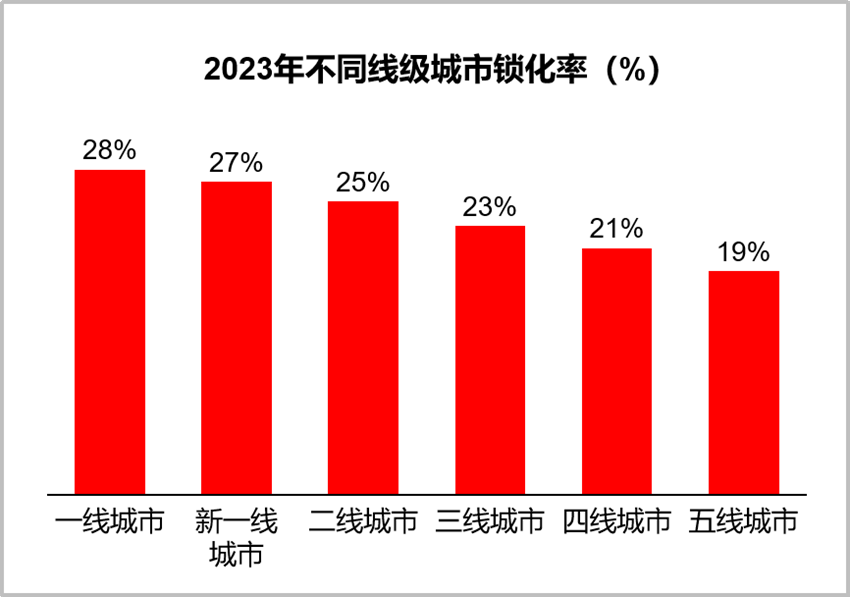

2024年1-8月,北京餐饮零售额850.8亿元,同比下降4.6%;1-8月份,上海市住宿和餐饮业零售额958.94亿元,同比下降4.7%。放眼一二线城市核心商圈,餐饮店铺的密度达到了前所未有的程度。而与一线城市人流量下降,冷清的商场相比,三四线城市商场的高峰期排队现象依然明显。根据辰智数据,2024年Q3三线及以下市场餐饮门店同比增长5.4%,明显高于一线的-5.5%和二线的-3.6%。

△数源:辰智大数据

与此同时,在供给端,下沉市场的竞争格局也更加分散,连锁品牌渗透率的提升空间相比一二线城市更大。

△数源:灼识咨询

通过下沉市场实现快速增长的餐饮品牌,不得不提许府牛。

图源:许府牛品牌Logo

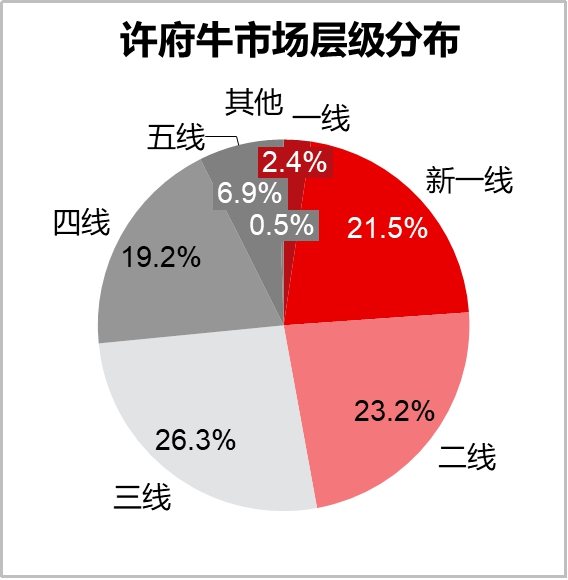

在牛肉火锅品类中,一二线城市消费者最为熟知的品牌可能是八合里、左庭右院;但下沉市场牛肉火锅的王者则是另一个令人陌生的品牌——许府牛。2023年,许府牛抓住牛肉价格大幅下降的机会,通过聚焦对于品质要求相对偏低的下沉市场,以人均60元的亲民价格,逆袭成为火锅行业最大的黑马,全年新增660家门店,门店数量一举破千,进入全国火锅品牌前五行列。

机会二:不同区域品类渗透率有别,填补品类低渗透率市场空白

中华餐饮博大精深,品类十分丰富,而有地域属性的品类在不同区域的渗透率往往不同。餐饮品牌由于重线下的经营属性,通常对于起步时所在的区域非常熟悉,但也容易形成路径依赖,对于其他区域的市场了解不够,这也给后来者留下了差异化竞争的市场机会。

案例:来自河南的粤菜连锁之王——广顺兴

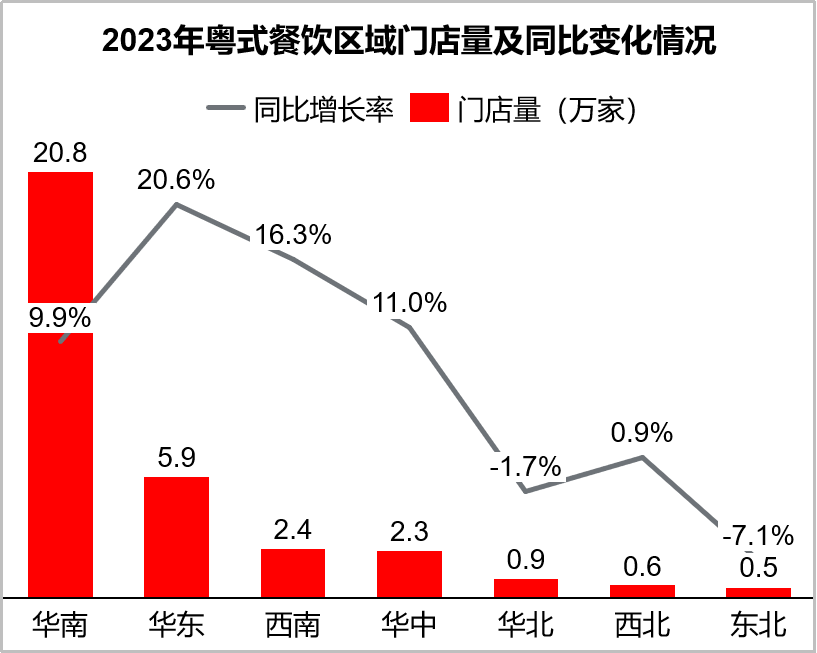

以中国八大菜系之一的粤菜品类为例,虽然具备全国性认知,清淡、鲜美的口味特点在全国范围内普适性也非常强,但约50%的粤菜餐厅都集中在广东,相比川菜、湘菜在全国的突飞猛进,粤菜的全国化进程则相对迟缓,尤其是北方市场渗透率仍然很低。

△数源:《2024中国粤菜白皮书》

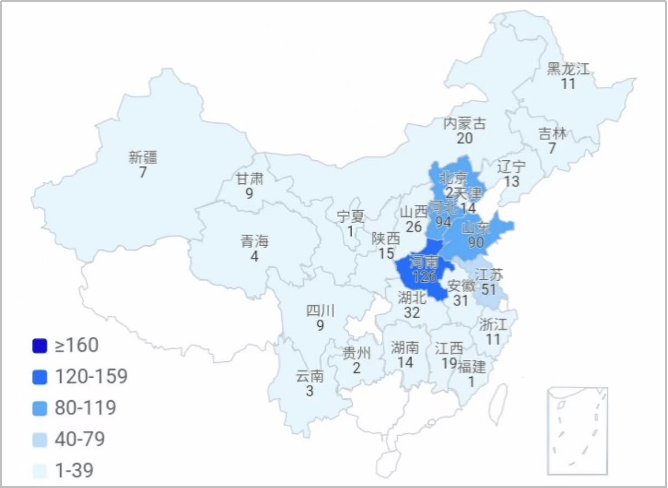

来自河南而非广东,2017年才成立,却在短短7年时间做到了600家门店,覆盖25个省份,成为中国粤菜连锁之王,这就是广顺兴。

△图源:广顺兴

深知广东市场竞争激烈,成立7年至今广顺兴都没有进入广东,而是聚集于人口密度极高、但粤菜供给不足的“山河四省”——山东山西、河南河北密集开店。为适应本地消费水平,并破解粤菜标准化难题,广顺兴通过聚焦猪肚鸡等大单品、自建中央厨房保证出品稳定性,将客单价拉低到80-100元,在北方市场成功破解了粤菜走不出广东的难题。

△广顺兴门店分布,数源:窄门餐眼

机会三:带着中国的成功经验和心智资源到更加广阔的海外市场去

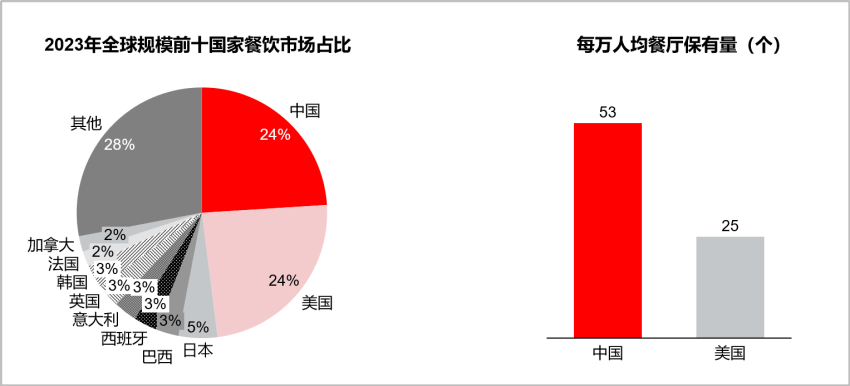

当我们将目光投向世界两大餐饮市场 —— 中国与美国时,会发现一个引人深思的现象:美国餐饮体量和中国相当,人均GDP远高于中国,但人均餐厅保有量竟然只是中国的1/2,由此可见中国的餐饮供给过剩有多么明显,应该卷向哪里也一目了然。

△数源:窄门餐眼

另一方面,随着中国向外国游客开放过境免签,越来越多的外国人有机会来到中国旅游、体验中国餐饮,随着外国游客持续不断地将自己的美食体验在海外社交媒体分享传播,中餐的全球影响力将越来越大,为中餐品牌走向海外市场提供更加强有力的认知支撑。

此外,走向海外、成为全球化餐饮品牌还可以反哺品牌在国内的心智势能,拉动销售增长。在消费者的认知中,根据品牌的销售区域范围,认知势能由高往低分别是全球品牌>全国品牌>区域品牌。当一个品牌能够在全球众多国家实现销售时,更易于被消费者认可。

但无论是下沉还是出海,简单复制原有的产品、服务、营销、供应链,极有可能遇到水土不服的问题,关键要针对目标市场本地情况,在经营的各个环节做好本地化的适配。

四、破局低价内卷之三板斧——“扩品类”

低价内卷的背后,是品类生命周期的老化;摆脱内卷,要从品类创新开始。

所有品类都遵循着特定的生命周期,餐饮也不例外,对于市场渗透率已经到达天花板的品类,企业通过市场拓展或精细化运营也无法获得进一步的增长,于是低价内卷就成了无奈之举。

虽然老品类的规模天花板和有限生命周期无法回避,但企业持续增长之路并未断绝。从头部企业的实践来看,海底捞等成熟品牌一直以来也在持续通过拓展新的品类寻找第二增长曲线,但结果并不尽如人意,背后很重要的一个原因,是这种新品类的拓展更多是基于母品牌内部供应链和运营优势的创新,而非基于外部消费者心智的创新。这些子品牌显然并没有与品类内已有的专家品牌形成明显的差异,建立独特的新认知;再加上母品牌的认知包袱、运营层面的路径依赖等,最终难以替代竞争对手成为品类的首选。

△图源:海底捞

品类创新的正确方式,是通过抓住消费者需求端的趋势变化,解决老品类的问题,或满足新的需求,来开创更具潜力的新品类;并通过全新的品牌、定位、配称建立认知,最终成为品类之王,这是餐饮企业走出低价内卷的终极解法。

餐饮品类新趋势一:高端餐饮溢价破灭,但大众餐饮品质持续升级,新鲜化、现制化、健康化的趋势不可逆

虽然千元高端餐饮接连倒闭,但大众餐饮市场品质升级的趋势并没有逆转的迹象。正所谓“由俭入奢易,由奢入俭难”,老百姓对于更高品质产品的追求不会轻易改变。

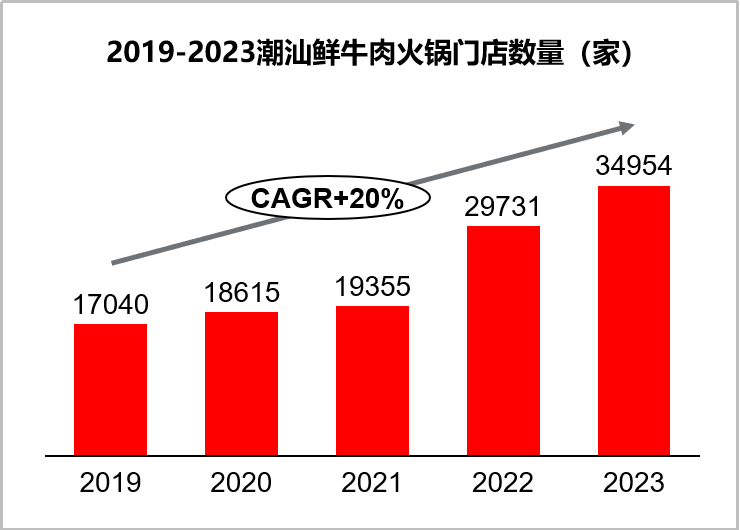

新鲜化:近年来,餐饮市场上的“新鲜”风潮愈刮愈盛,潮汕鲜牛肉火锅作为其中的佼佼者,凭借牛肉的极致新鲜,俘获了大批食客的味蕾,正从广东走向全国,呈现出星火燎原之势。

△数源:《粤式火锅发展与机会研究报告2024》

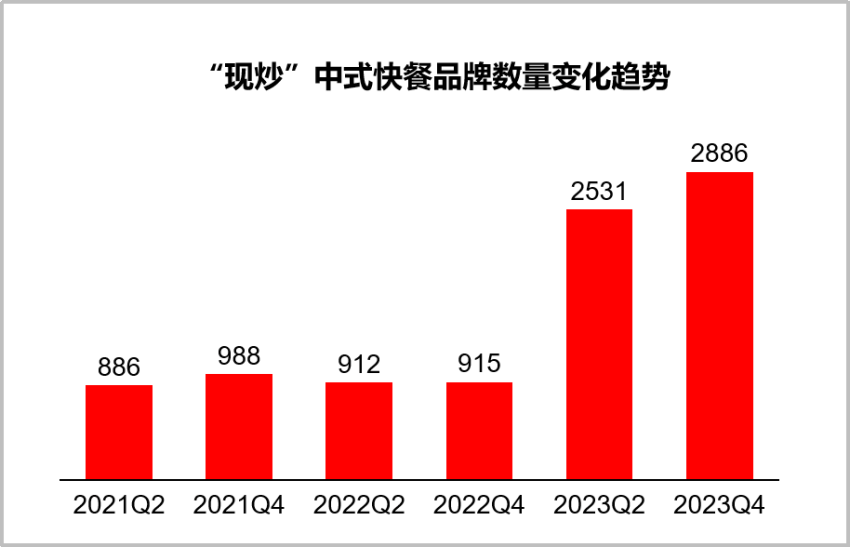

现制化:在预制菜深陷舆论漩涡的背景下,“烟火气”、“锅气”已然跃升为消费者抉择餐饮时的核心关注因素,越来越多餐饮品类开始在门店、品类名、广告传播中强调“锅气”、“现炒”、“现包”,并采用明档厨房的设计,将烹饪过程展示在消费者面前,增加了用餐的透明度和趣味性。

△数源:辰智大数据

健康化:最为明显的就是以喜茶、霸王茶姬为代表的茶饮品类,通过主动公开配料表、公布产品热量、增加健康分级标签、推出更健康的新品类(如纤体瓶等)解决奶茶一直以来的痛点,给极度内卷、趋于下滑的茶饮赛道又点燃了新的增长引擎。

△图源:霸王茶姬

需要说明的是,在中国市场,“好吃”仍是餐饮品类的第一特性。虽然西式沙拉是十分健康的品类,但过去并未在中国市场取得很好的发展,核心原因是不符合中国消费者的口味习惯。在健康化的大趋势下,满足“中国胃”的“中式轻食”也成为了餐饮新风口。既满足了减油、减糖、高蛋白、高纤维的健康需求,又解决了西式轻食口味不佳的痛点,不再拘泥于传统的蔬菜沙拉基底和冷食模式,而是推出更符合国人饮食习惯的热食的碳水+荤素搭配的产品,做到了美味与健康一举两得。超级碗、食野等品牌在此赛道发展良好,就连快餐巨头肯德基近期也推出了新副牌“KPRO”,布局“更好吃的健康轻食”赛道。

△图源:微博话题截图

餐饮品类新趋势二:小众地域风味全国化,重点要考虑如何让网红变长红

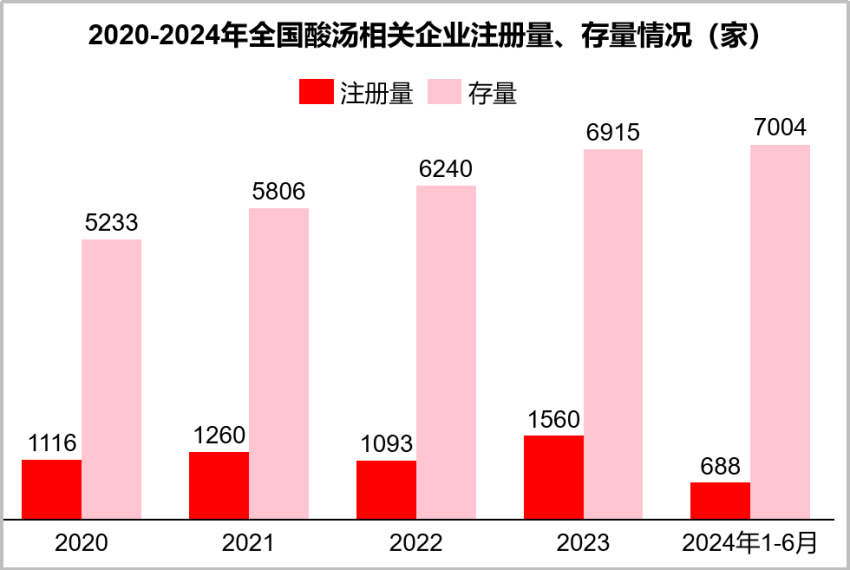

随着抖音等UGC短视频平台的普及,曾经属于地域小众风味的品类,被越来越多呈现在全国消费者面前。地域风味走向全国已是大势所趋,湘赣小炒、自贡盐帮菜、潮汕菜、顺德菜、贵州酸汤火锅等地方特色美食因其独特的风味在全国范围内走红,门店数量持续增加。

以酸汤为例,凭借浓郁酸爽这一极具差异化和成瘾性的口味,在云贵酸汤火锅风口之下,吸引了越来越多企业入局,过去四年,每年酸汤的企业注册量均在千家以上。

△数源:《酸汤风味观察报告2024》

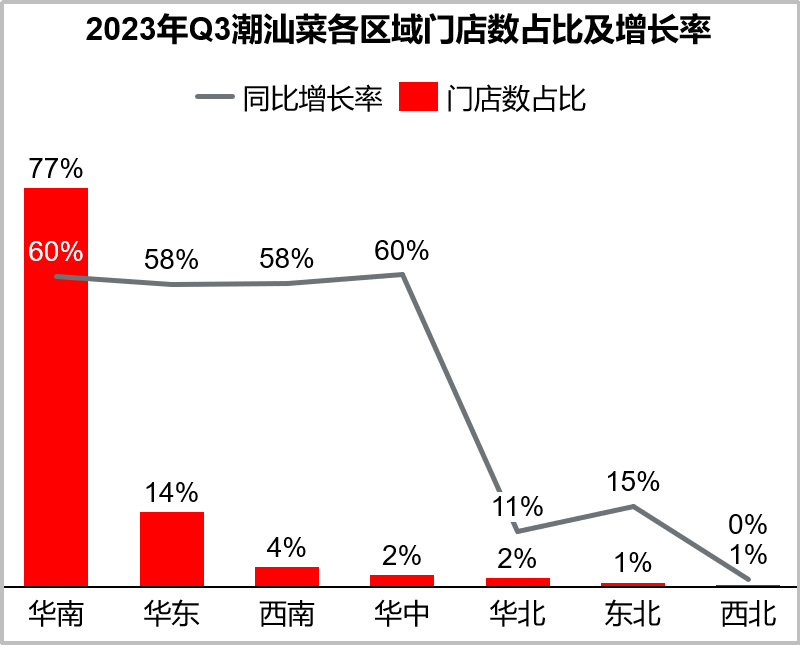

潮汕菜凭借“看得见的新鲜”、“健康”、“对食材追求极致”等属性,从区域走向全国,迎来爆发式增长。抖音平台上,#潮汕菜#、#正宗潮汕菜#话题词出现了多个搜索高峰,相关播放量已超过4亿。一大批主打潮汕菜或者潮汕文化标签的餐饮品牌,如陈鹏鹏潮汕菜、以潮汕特色文化“英歌舞”为名的英歌魂等品牌,正在向全国扩张,各区域潮汕菜门店数都在增多,潮汕菜在华南、华东、西南与华中区域的门店增速都超过50%。

△数源:辰智大数据

但当网络热度褪去,大众新鲜感逐渐淡化,我们也看到“天水麻辣烫”等网红小众地域美食陷入“虽网红而不长红”的陷阱。这背后的原因有缺乏餐饮经验的从业者盲目跟风,但从品类本身来看,长红的关键是要能够实现消费者的持续复购。具体来看,新品类要通过提供有足够差异化的口味和体验来提供新的价值;口味本身最好具备一定的成瘾性;在扩展到其他区域后能够适配更广谱消费者的饮食和口味习惯;随着门店的扩张,能够比较低成本地保持菜品口味的稳定性。在此基础之上,通过品牌化的运营建立消费忠诚度,才有可能将网红品类机会转化为长期的生意。

餐饮品类新趋势三:消费人群小型化,一人食场景需求爆发,但供给存在明显错位

随着单身人口增长和年轻一代消费模式转变,“一人食”餐饮需求正迅速攀升。中国独居人数已超7700万且不断上升,同时,越来越多的消费者开始享受独自用餐的个人时光。多重因素共同作用,使得“一人食”逐渐成为餐饮消费领域中一个不容忽视的新趋势。

△图源:抖音话题截图

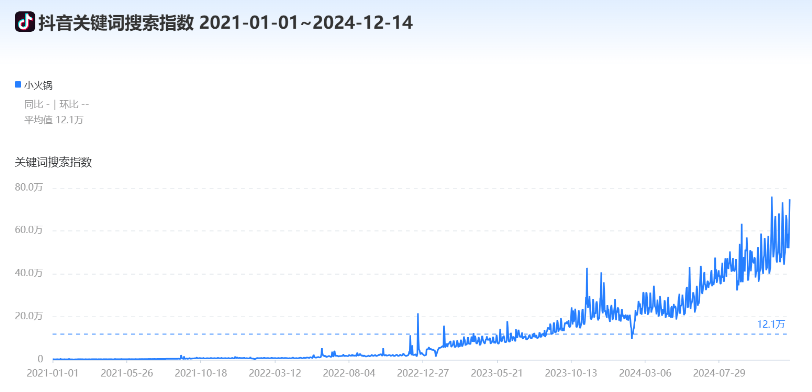

与一人食场景高度相关的小吃快餐、小火锅品类持续增长,截至2024年7月,全国小火锅门店数超5万家,约占全国火锅总门店数的10%。

△图源:抖音、巨量算数

然而,当下餐饮市场供给侧尚未能充分适配这一蓬勃兴起的需求浪潮。餐厅布局大多仍以多人聚餐桌椅陈设为主;服务环节对单人顾客关注度欠佳;菜品份量设定多聚焦多人就餐场景,“一人食”份量选择匮乏,导致要么食物浪费,要么食客难以饱腹……未来“一人食”餐饮品类在中国市场还有很大的提升空间。

餐饮品类新趋势四:场景分工专业化,正餐或许都可以用外卖专营店重做一遍

根据中国饭店协会发布的《2024中国餐饮年度报告》,2023年我国外卖市场规模已达1.2万亿元,在整个餐饮市场占比高达22.6%,已经是餐饮市场的兵家必争之地。

但外卖市场供给的集中度和专业化程度远低于堂食正餐,外卖品质痛点显著。外卖小商家众多,甚至有许多只做外卖但卫生条件不达标的小作坊,让消费者对外卖的食品安全和品质产生许多担忧。

高品质外卖的供给也因为与堂食经营的冲突而存在短缺。对于线下生意很好、经营更加规范的堂食正餐品牌来说,同时经营堂食和外卖势必会提升门店运营的复杂度和成本,故外卖供给的SKU通常比线下门店少很多,诸如费大厨等品牌甚至选择直接不做外卖,这也让外卖消费者的需求无法得到充分满足。

在此背景之下,今年以来一些堂食品牌开始推出外卖卫星店,通过将堂食和外卖业务分离,避免两大业务的冲突,提高运营效率,同时提升外卖的菜品设置、服务质量和产能。此外,由于卫星店的店型较小,投入成本更低,选址更加灵活,品牌可以利用其进行更加密集的布点,深入到更多的商圈和社区,扩大品牌的市场覆盖范围。

海底捞、太二、西贝、农耕记等品牌洞察到了这一趋势,正积极拓展卫星店模式,挖掘新的增长点。据美团统计,截至2024年,已有120个品牌累计开出超800家卫星店,门店坪效平均能做到4500元以上、人效能做到3.5万元以上,若叠加优秀的选址能力,单门店仅需 8-10 个月就能回本。

△图源:美团、头条号@饿了么商家学院

美团平台也在试图提升外卖的供给品质,推出外卖品牌卫星店扶持计划,帮助高品质的堂食品牌积极参与这一新模式。

△图源:美团

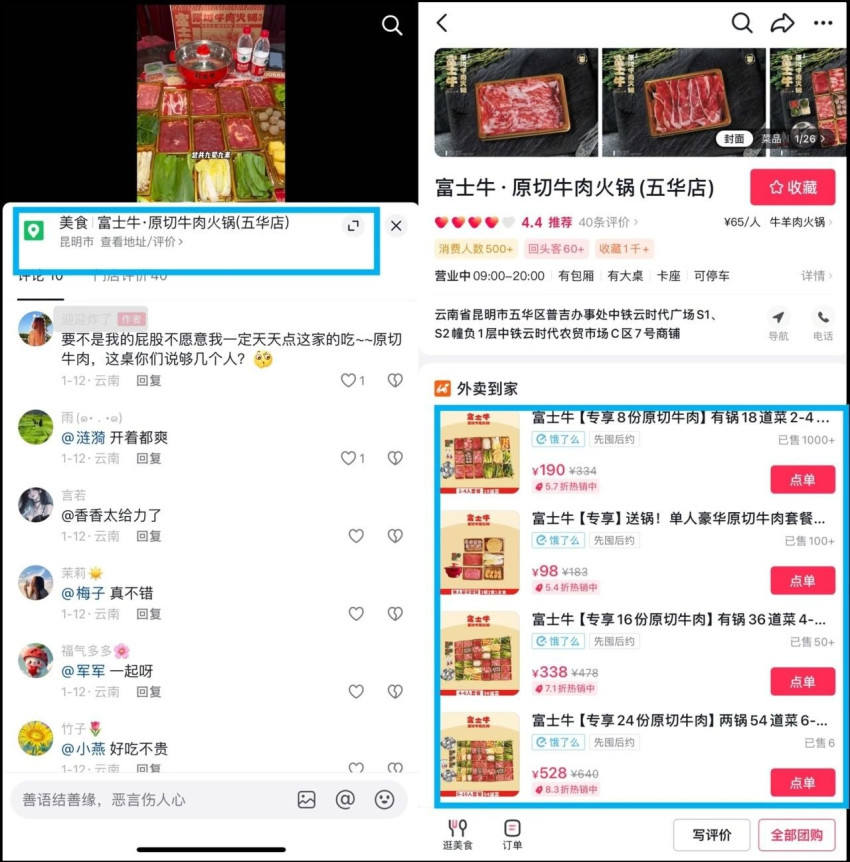

与此同时,除了线下连锁品牌业务延伸,通过把握线上抖音渠道的本地生活流量红利,也诞生了像“富士牛”这样专营“原切牛肉火锅外卖”新品类的专业外卖品牌,门店数量达到了200家。

△图源:富士牛饿了么店铺截图

在外卖品质提升的趋势下,未来在各个正餐品类中,都有可能诞生专营外卖、效率更高价格更合理、同时提供高品质产品的强势新品牌。

发掘新趋势只是品类创新的第一步,要成功推出新品类,并抵达品类之王的终点,还有很多步路要走:

1. 从消费者端验证新品类的需求真伪、认知真伪,判断品类未来的发展空间和持续增长潜力;

2. 对新品类进行系统化的品类设计,包括全新的品类定义、品牌、定位、视觉、产品、服务体验、运营模式、组织能力等等;

3. 研判最适合新品类起步的原点市场、渠道、人群,围绕标杆门店、标杆市场的打造,通过“公关点火、广告浇油”的方式推动新品类教育和新品牌势能提升;

4. 成功打造标杆门店、样板市场后,复制单店模型向更多区域市场辐射,同时要做好新市场的本地化适配;

5. 随着门店数量提升,不断提升规模化运营的能力,构建经营层面的竞争壁垒;同时不断夯实全国性的品牌建设,提升心智份额、品牌忠诚度。

结语:

在存量内卷的汹涌浪潮中,单纯的价格竞争不过是饮鸩止渴。要想破局餐饮低价内卷,实现逆势增长,需要破局三板斧:提心智,走出“有品类无品牌”的同质化竞争困境,建立差异化的品牌认知;扩市场,挣脱红海的惨烈厮杀,迈向更广阔的价值洼地;拓品类,抓住消费者需求端的趋势变化,解决老品类的问题,或满足新的需求,来开创更具潜力的新品类。手握三板斧,定能在存量内卷的狂风骤雨中逆势突围,诞生越来越多强大的中国餐饮品牌。

参考资料:

1. 《2024中国餐饮发展报告》,红餐网,中国商业出版社

2. 《2024中国餐饮业年度报告》,中国饭店协会

3. 《30元吃到撑,活该萨莉亚能赚钱》,网易数读;

4. 《全是预制菜的“穷鬼”西餐厅,一年狂揽100亿》,笔记侠;

5. Saizeriya Co., Ltd. (2023). Annual Report 2023;

6. 《费大厨进化论——中国餐饮品牌方法论》,大树落地辅导;

7. 《在LOGO与视觉锤之间,特斯拉CEO马斯克为何毅然舍弃掉前者?》,劳拉视觉锤;

8. 《行为设计学》,奇普·希思、丹·希思;

9. 《瑞幸打服星巴克》,有数DataVision;

10. 《2023~2024中国及全球最新餐饮数据报告》,窄门集团&番茄资本&李锦记;

12. 《中国下沉市场蓝皮书》,灼识咨询;

13. 《2024中国餐饮大数据白皮书》,中国烹饪协会&辰智大数据;

14. 《2024年中国粤菜白皮书》,辰智大数据&卡夫亨氏;

15. 《美国餐饮大数据 | 探索美国餐饮市场和利润潜力》,窄门学社;

16. 《粤式火锅发展和机会研究报告2024》,红餐网;

17. 《酸汤风味观察报告2024》,红餐网;

18. 《获评第六大“世界美食之都” 之后,潮汕美食如何抓住发展新机遇?》,辰智;

(本文由里斯战略咨询高级分析师周越凡、蓝怀瑾投稿发布)